過年期間一直在 review 這篇 論快樂 – 我的個人體悟 ,我發現讓我茫刺在背的,還是經濟上的不確定性。雖然無近憂,但就是一直有股淡淡的焦慮,一直覺得無所依靠。年紀漸長,焦慮是越來越大啊~~~

投資方案 Final 版

繞了一大圈,還是回到了小富由儉的老路

複利

複利的威力,在學校的等比級數課程裡面就學過了。30萬元用5%的利率,10年後就會有將近49萬元,這是簡單的複利公式 30*(1.05^10)。

年金公式

如果每年存30萬進銀行再加上複利,這就要寫一些式子才能算的出來了,或者利用 Excel 的年金公式 FV 去計算。經過努力的存款10年後,可以連本帶利拿到377萬。Excel 公式 FV(5%, 10,-30)。

如果存20年就會有 991 萬,接下來也差不多到了退休的年紀了。之後,991萬一年可拿到利息約50萬,一個月4萬的生活費也算不錯了。

高股息

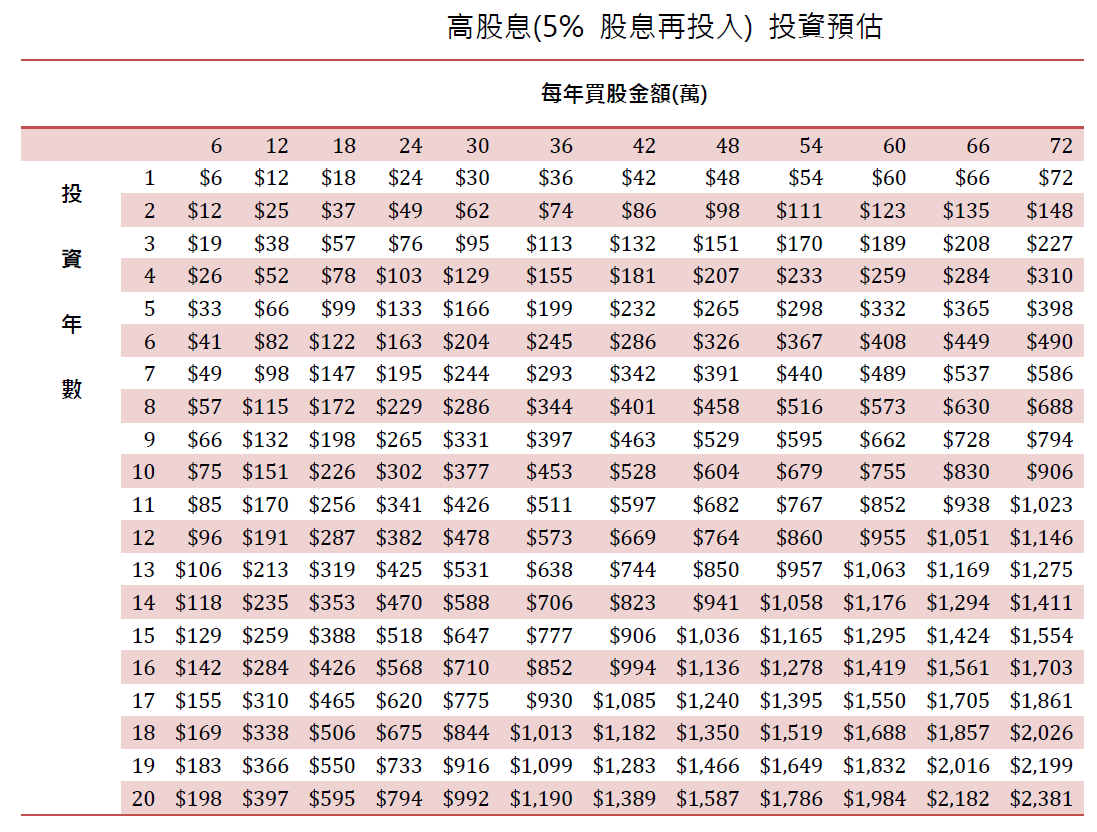

前面假設的年利率5%,是這方法最大的弱點。這個時代已經沒有利率5%的這種好康事了,不過現金股利5%的股票卻很多。我們沒辦法存款賺到5%,卻可以存股。

我發現金融股的配息其實都還蠻不錯的,兆豐金(2886)是官股也算是金融的龍頭股,相對也很穩健,股價也不高,是適合存股的標的。

當然你口袋實力堅強一點,或者要分散一下風險,台塑(1301)也都是很安全的標的。

元大高股息 ETF (0056) 也不錯,會幫你挑選一些高股利的一籃子股票,幫你分擔風險,缺點是會有0.7%的管理費用,這點是要注意的。

各支股票的股息、股利概況,可以參考這個網站,都幫你整理出來了。查閱上很方便,挑出自己喜歡的股票。我會偏好買一些傳統產業類股,這些產業已經有幾十年的歷史了,相對比較成熟變動比較緩慢。科技股變化太快,不太適合拿來存股,一不小心技術落後,也許公司就倒了。0056 也會有些高科技的成份股,算是稍稍補了一點這方面的不足。我預計 0056 佔30%,其它就是一些傳統產業類股。

股價上沖下洗,不是每個人都受的住,由其當資金很大時

優缺點

每種理財方式都有優缺點,而且也不是適合每個人。年輕人可擔當的風險較高、比較衝動,可能就比較會去投資高報酬高變動的標的。年紀大了個性就穩定些,也沒這麼衝動了,這時就會偏好穩定型可預期的標的。

「複利年金高股息」的理財養老法優缺點分析:

優點

- 半無腦理財方式:選5%的高殖利率股其實不難,很多網站都幫你做好整理了。

- 結果可預期:以定期定額+殖利率5%的模式下,可預期數年後的報酬,相對來講是比較有計劃的投資方式。而歷年的股利,甚至幾十年來整個股票的漲跌,都是已有的資料,有可靠的歷史數據,來驗証這個方法的可靠性。

- 適合中高齡:中高齡講究的就是穩健,這也是這方法的特點。另一個更重要的,是年紀大的人比較少衝動,更適合以此方法累積財富。

缺點

- 效果緩慢:相對於投機來說,三五年才能看見帳上的回報,其實是很久的。

- 太考驗人性:面對股價的上沖下洗,要人心裡沒有動搖,是非常困難的。而一但投入總金額大到一個程度,沒有相當的修養,是很難耐的住的。

當你決定存股了,下一步就是決定投入多少金額與買哪一檔股票。存股已經不是什麼新觀念了,只是被年輕人唾棄…. 至於什麼適合存股的股票,可以多在 Google 上搜尋,也有很多人推荐。相信大家多看多研究,也可以找到讓自己安心的投資組合。

{kind=link}

Latest Comments